在利率没有下降之前,很多人都在喊提前还款,凑够5万就要去还,多则十几万。

而到了降利率以后,也有一些人说,提前还款的人后悔了吗?这样的话题也是冲上热搜。

到如今降息维稳,降息幅度缓慢,再加上存款利率下降明显。这时候,有个现象,越是降利息,越需要提前还贷?

看目前的进度来说,确实没有以前高利率时,提前还贷的人群多,但是在大局势下,市场不稳定,跟大众“定心丸”不够,提前还款依旧是个热门话题!

请看当前以下几个数据,从贷款、新房房价再到最新利率等。

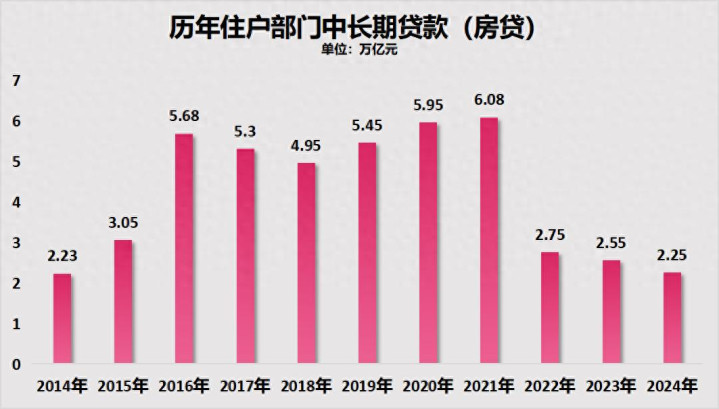

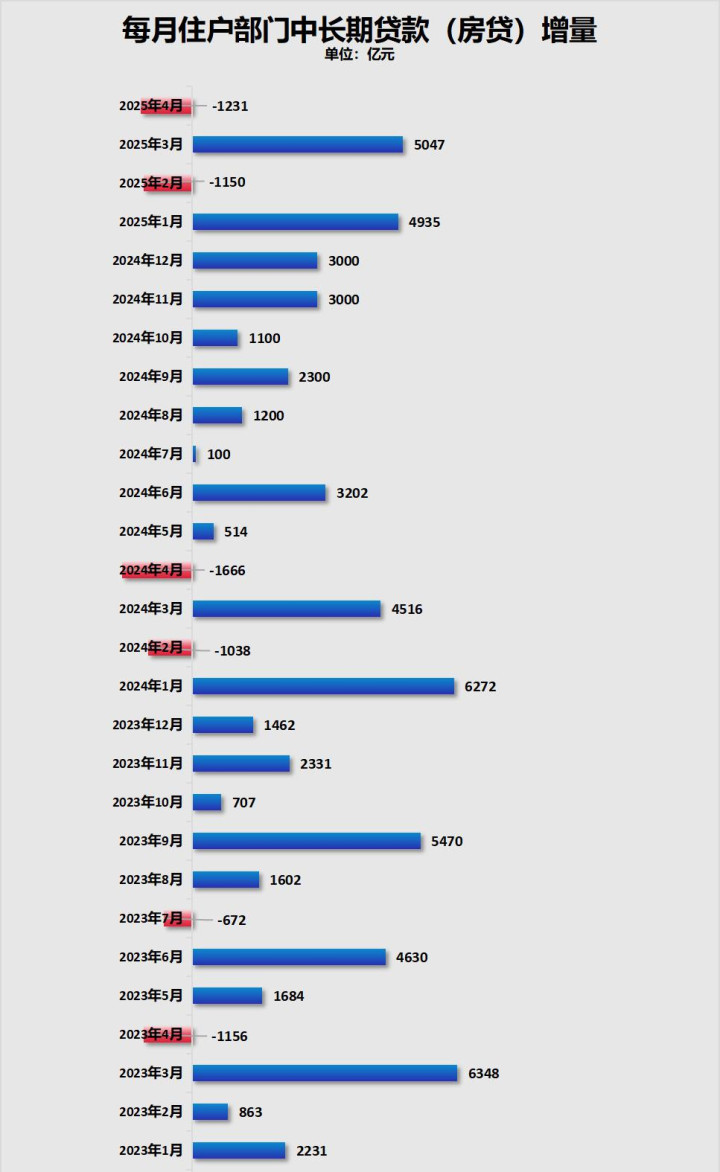

❶贷款数据

央行最新金融数据显示,今年前四个月,住户贷款增加5184亿元,其中,短期贷款减少2416亿元,中长期贷款增加7601亿元。

据相关信息数据计算,4月份住户部门贷款减少了5216亿元。其中4月份短期贷款(主要是消费贷)减少了4019亿元,中长期贷款(房贷)减少了1231亿元。

这一看,4月份出现房贷负增长的局面。

房贷金额为负,说明什么:还款金额大于贷款金额。

(图片来源城市财经,数据来源国家统计局)

❷新房销售数据不理想

据官方数据,4月,新房销售同3月比,跌了40%,前4个月的跌幅比一季度扩大1.1个百分点。

一线城市,北上广深杭蓉,即便火热,二手房交易量环比下降许多,其中杭州、上海、北京分别下跌25%、23%、19%。百强房企销售额,同样是七年来最低。

再加上,数据显示,全国70个大中城市新房价格环比下降0.12%,二手房环比下跌0.41%;同比来看,新房下降4.55%,二手房下跌6.76%。

(图片来源城市财经,数据来源国家统计局)

❸新房利率调整维稳?

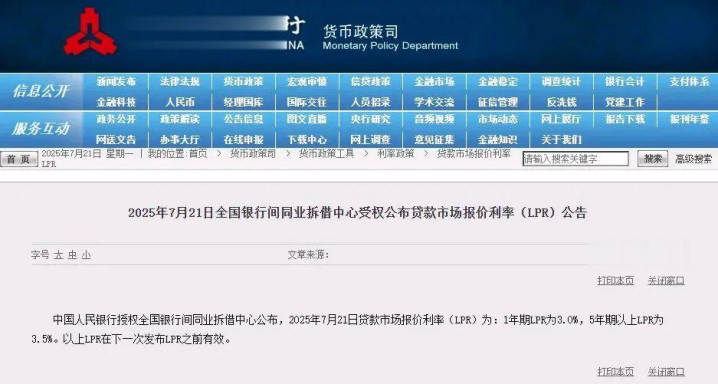

5月20日,央行又宣布降息10个基点(LPR-10BP)。也是2025年第一次降息。

7月21日,央行公布了最新房贷市场报价LPR,依旧保持按兵不动,与5-6月利率一致。

目前,大部分平均新房贷款利率3.0~3.2%左右。

还有一些城市为了适应基点的下调,把之前3.0利率上调至3.1%,说明利率下降的空间受限。比如广州银行,目前新房贷款利率保持在广州市规定的最低3%的水平。

❹新房最新利率是多少,包括两个:

一是公积金贷款利率

首套房:5年以下(含5年)年利率2.1%,5年以上年利率2.6%。

二套房:5年以下(含5年)年利率2.525%,5年以上年利率3.075%。

二是商业贷款利率

首套房:

不同城市加点不同,如一线城市(如北京)首套房利率LPR-20基点,即3.40%;二线城市(如成都)首套房利率LPR-50基点,即3.10%。

二套房:一线城市(如北京)二套房利率LPR+60基点,即4.20%;二线城市(如成都)二套房利率LPR+30基点,即3.90%。

这么看公积金贷款利率比商业贷款更具优势,已经低至3.0%以下,而商业贷款还保持在3.1左右。

❺最重要的一点,还有银行净息差收窄,银行的净息差越小,那么利润空间越小。

据了解,在2025年一季度,银行的净息差已经进一步下滑至1.33%,不仅低于1.8%的警戒线,再低下去就会影响金融稳定,银行不赚钱了。

……

在当前局势的不稳定下,人们也怕利率上涨,或者不想被这种情况所左右,总会有种“你找涨,我不买”逆反心理。

还有一点,存款利率下滑过快,存在银行没有利息收,还不如提前还款。再加上股市金融、消费低迷等,提前还款就是最好的理财投资。

写到最后

但提前还贷,也并不是适用所有人的,毕竟理财总会有一些行业是你所看不到的。

毕竟财富往往掌握在20%的人手里。就是大家说的不看好的,他们更相信“现金为王”,选择投资收益高才是王道。

这样也不会让家庭陷入资金短缺的问题之中。降低消费,节衣缩食,其实人生短短几十年,何必在意每月月供。

而对于普通人而言,我认为如果没有什么理财渠道,也不想负债,那么提前还款依旧是正解,无债一身轻!

当你对未来收入、房价增长没有信心的时候,其实把手上能用的钱都还了,换个无房贷安心,不给银行贴利息,其实也是很好的大众心理。

简单一句话,就是现金收益低于贷款成本时,那么就很有必要提前还了。你觉得呢?

以上就是今天的分享,欢迎各抒己见。

中航资本提示:文章来自网络,不代表本站观点。

前海巨港配资 台湾VTuber不识TPA冠军AD!LOL老玩家破防:青春真的老了

顶红网配资 科技有温度:安吉尔如何以“技术普惠”重构净水行业价值?